Am 6. Juni hat die EZB zum ersten Mal seit 2019 die Leitzinsen gesenkt. Der Einlagezins liegt nun bei 3,75 %. Das war unisono erwartet worden. Auch vom LBBW Research. So weit, so unspektakulär. Aber was wie ein kleiner Schritt für die EZB anmutet – sie hat gestern gerade mal ein Achtzehntel der kumulierten Zinserhöhungen seit 2022 wettgemacht – ist für den Kapitalmarkt ein großer Schritt, denn es ist der Anfang. Nun dürften die Leitzinsen vorerst nur eine Richtung kennen: nach unten.

Das zähe Biest gibt sich noch nicht geschlagen

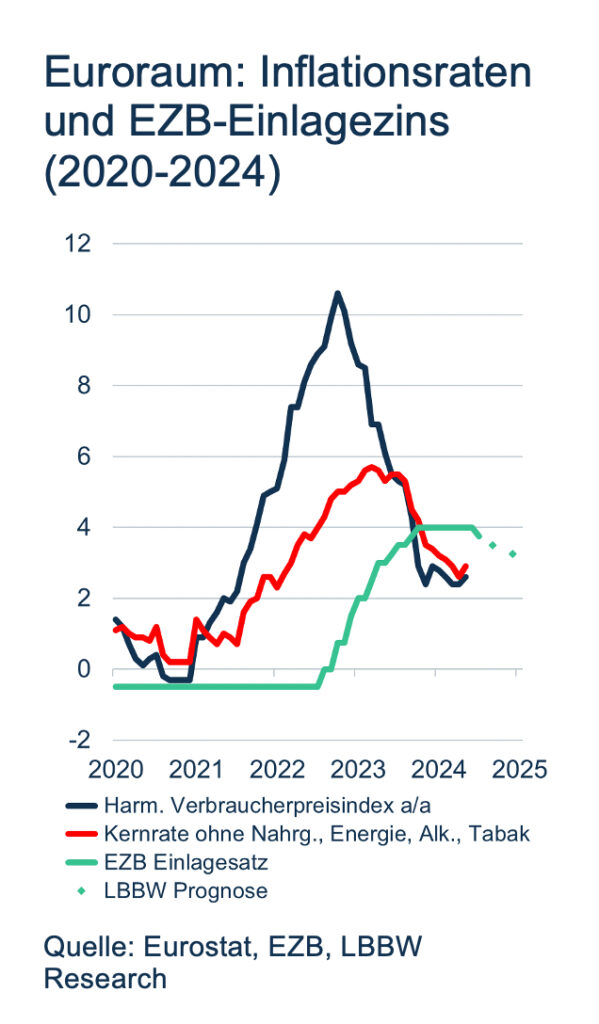

Zuletzt war die Hoffnung auf einen zügigen Abstieg vom Zinsgipfel noch einmal erschüttert worden: Viele Marktteilnehmer erschraken, weil die Teuerung im Mai zum ersten Mal 2024 stärker als erwartet gestiegen war (siehe Abbildung). Dabei hatte sich durchaus vorhersehen lassen, dass der Weg auf der letzten Meile auch mal ein bisschen holprig werden würde. Schon allein deshalb, weil die sogenannten „Basiseffekte“ ausgelaufen sind.

Während sich die Preisanstiege für Energie und Nahrungsmittel weitgehend verflüchtigt haben, dürfte der anhaltend hohe Preisdruck für Dienstleistungen (4,1 %) Christine Lagarde & Co. die Sorgenfalten auf die Stirn treiben. Er lässt sich nicht zuletzt durch die zuletzt beobachtete Beschleunigung des Lohnkostenanstiegs erklären. Dienstleistungen sind häufig personalintensiv. Höhere Arbeitskosten schlagen also besonders durch.

Überreaktion am Rentenmarkt

Die zehnjährige Bundesanleihe wurde nach den Inflationszahlen abverkauft und kratzte kurzzeitig an der 2,7 %-Marke. So hoch war die Rendite noch nie dieses Jahr! Diese Reaktion erscheint übertrieben. Denn über den Zeitablauf einer Dekade macht es keinen echten Unterschied, ob die EZB nun dreimal dieses Jahr die Zinsen senkt oder vielleicht doch nur zweimal. Bitte nicht vergessen: Seit dem Inflationsgipfel von 10,6 % im Oktober 2022 sind bereits mehr als 90 % der über das 2 %-Ziel hinausschießenden Teuerung abgetragen. Ja, sicher, die letzte Meile ist die schwerste und so. Aber die Langstreckenläuferinnen unter Ihnen wissen: Auch wenn die Beine auf dem letzten Kilometer müde sind, ist das Ziel doch greifbar nahe. Das macht Mut.

Auch die EZB kann nicht hellsehen

Die Zinssenkung war richtig. Auch mit einem Einlagezins von 3,75 % bleibt die Geldpolitik restriktiv. Lagarde hat sich bei der Pressekonferenz nicht dazu verleiten lassen, sich auf kommende Zinsschritte festzulegen. Das kann sie auch gar nicht. Denn dazu müsste sie hellsehen können und schon heute die Inflationsentwicklung der kommenden Monate kennen.

Ihre eigenen Inflationsprognosen hat die EZB gestern für 2025 etwas angehoben. Die Notenbanker gehen aber weiterhin davon aus, dass sich die Lohnentwicklung abschwächen wird und die Unternehmen die Lohnkostensteigerungen teilweise in den Margen absorbieren werden und nicht an die Konsumenten weiterreichen. Das ist ein plausibles Szenario, aber eben nur eines von mehreren möglichen. Die EZB tut deshalb gut daran, vorsichtig zu agieren und nichts zu überstürzen. Eine weitere Zinssenkung im Juli ist von zahlreichen Mitgliedern des Zentralbankrats in Interviews und Reden de facto abgeräumt worden. Zurecht.

Das LBBW Research erwartet für den weiteren Jahresverlauf noch zwei weitere Zinssenkungen, und zwar im September und dann noch einmal gegen Jahresende. Damit sind wir leicht optimistischer als der Konsens. Aber wir ziehen Mut aus der Tatsache, dass wir seit der Zinswende im Sommer 2022 jeden einzelnen Zinsschritt der EZB richtig vorhergesagt haben. Bitte drücken Sie uns die Daumen, dass diese Serie hält!

Dr. Moritz Kraemer,

Chefvolkswirt und Leiter Research

LBBWResearch@LBBW.de

Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Hacé tu comentario