Stuttgart / Buenos Aires – Vor einigen Wochen durfte ich den Feierlichkeiten zu einem Vierteljahrhundert LBBW in New York beiwohnen. Das war nicht nur ein Anlass zum Feiern, sondern auch eine Gelegenheit, mich mit Volkswirten vor Ort auszutauschen. Und wo auch immer das Gespräch ansetzte, es endete eigentlich immer bei der baldigen Präsidentschaftswahl. Oder besser gesagt, ihren möglichen Folgen. Vor allem aber: Was eine zweite Präsidentschaft Donald Trumps bedeuten könnte. Ein Thema für ernste Mienen.

Wenn ich mir die wirtschaftspolitischen Ansagen des Kandidaten Trump ansehe, ist das Paket in Summe klar inflationstreibend (wie es auch bereit in meiner vorherigen Kolumne zum Thema anriß). Immer wieder blitzen bei den bisweilen sehr spontanen Wahlkampfreden Trumps drei Maßnahmen auf: Importzölle erhöhen, Steuern senken und massenhaft undokumentierte Einwanderer deportieren. Eine preistreibende Melange.

Gerät die Unabhängigkeit der Fed in Gefahr?

Da muss die US-Notenbank Federal Reserve natürlich dagegenhalten. Die erwarteten Zinssenkungen im kommenden Jahr dürften in diesem Szenario ausfallen. Selbst ein erneutes Anheben der Leitzinsen wäre vorstellbar. Das wird ein Präsident Trump natürlich persönlich nehmen (in seinem Weltbild dreht sich ohnehin alles um ihn). Wir erinnern uns an seine erste Amtszeit, in der Trump sich regelmäßig abfällig über den Fed-Chef Jay Powell äußerte, weil der angeblich die Zinsen zu hoch hielt. Und das, obwohl er ihn selbst zuvor für das Amt nominiert hatte.

Das beharrliche Herummäkeln eines Präsidenten an einer unabhängigen Notenbank ist schädlich genug. Eine Präsidentschaft Trump 2.0 könnte aber über bloße Stänkerei aus dem Oval Office hinausgehen. Powells Amtszeit endet Anfang 2026. Dem Weißen Haus obliegt das Vorschlagsrecht. Einige der kolportierten Namen potenzieller Nachfolger verursachen uns Ökonomen Gänsehaut – und zwar nicht von der wohligen Sorte.

Zwar erscheint die Gefahr moderat, dass die Trumpisten die Fed komplett unterwandern könnten. Dafür ist die Institution zu föderal aufgestellt, und die Vorsitzende der US-Notenbank entscheidet ja auch nicht alleine. Aber dass die Diskussion, ob eine US-Regierung die Notenbank politisch unterminieren könnte, überhaupt geführt wird, ist an sich schon alarmierend.

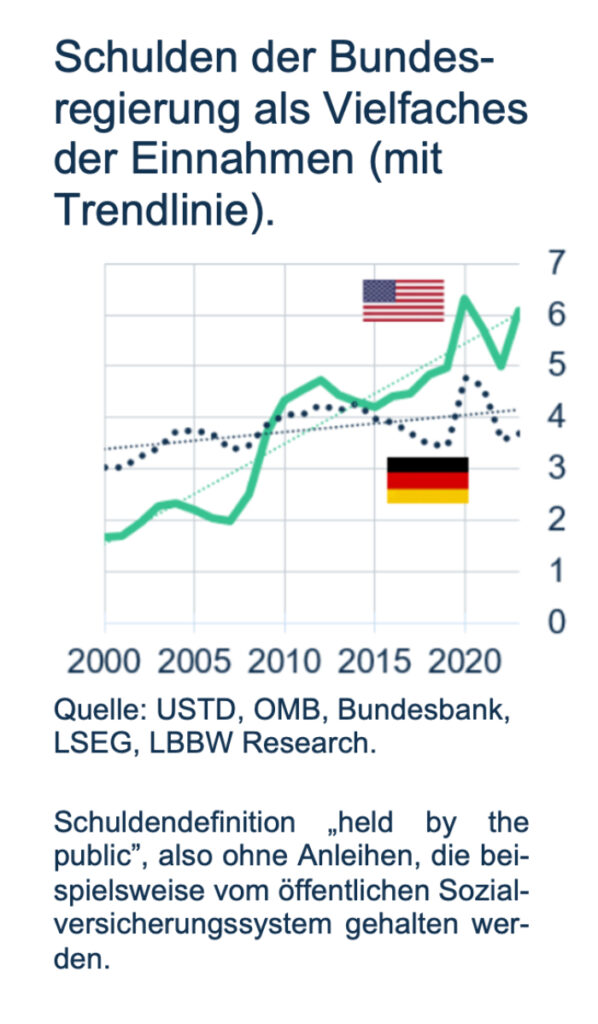

Das Hauptproblem bleiben die hohen Schulden

Die größere Gefahr droht aber aus der toxischen Kombination ausufernder Staatsschulden einerseits und einer Fed, die die Zinsen höher halten muss, andererseits. In dieser Gemengelage könnten die USA rasch in ein Umfeld abrutschen, das wir Volkswirte „Fiscal Dominance“ nennen: Die Notenbank wäre wegen der überbordenden Staatsverschuldung faktisch nicht mehr frei in ihren Entscheidungen. Wenn sie die Zinsen erhöht, kann das eine für den Staat nicht mehr zu tragende Zinslast und letztlich einen Staatsbankrott nach sich ziehen. Und wir reden hier nicht von Griechenland! Der Markt für US-Staatsanleihen ist absolut essenziell für das Funktionieren des Weltfinanzsystems. Wenn hier Vertrauen verloren geht, droht die Mutter aller Finanzkrisen.

Eine Konsolidierung des US-Bundeshaushalts müsste deshalb oberste Priorität haben! Leider aber ist das weder bei den Demokraten, noch bei den Trumpisten angekommen. Beide bieten dafür keinen überzeugenden Plan. Wann der „Point of No Return“ kommt, lässt sich schwer vorhersagen. Aber in Anbetracht der wirtschaftspolitischen Pläne Trumps könnte der Kipppunkt unter seiner Ägide eher früher als bislang befürchtet drohen.

Ich hätte Ihnen gerne erfreulichere Nachrichten mitgebracht.

Dr. Moritz Kraemer,

Chefvolkswirt und Leiter Research

LBBWResearch@LBBW.de

Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Hacé tu comentario