(Nota publicada el 17 de junio)

Stuttgart / Buenos Aires – El 5 de noviembre de 2024 promete ser decisivo no solo para el futuro de la economía global sino, de hecho, para el mundo. Ese día Estados Unidos elige a su nuevo -o viejo- presidente. Según el modelo electoral calculado por LBBW Research, la probabilidad de que Donald Trump derrote al actual Joe Biden era a mediados de abril superior al 50%. Así que no es de extrañar que ninguna pregunta se haya planteado tan a menudo últimamente como la de las consecuencias de un segundo mandato de Donald Trump. Y con razón. Después de todo, los enfoques políticos en la papeleta electoral rara vez han estado tan alejados entre los candidatos. Por ello, LBBW Research ha elaborado un estudio sobre las posibles consecuencias de las elecciones estadounidenses para la economía, la geopolítica y el mercado de capitales.

Una mente inestable difícil de predecir

Aunque Donald Trump regrese a la Casa Blanca, el rumbo de su futura política económica es difícil de predecir. Esto se debe principalmente a él mismo, ya que sus declaraciones y anuncios parecen a veces muy huidizos y movidos por caprichos momentáneos. Es muy posible que una presidencia Trump 2.0 no sea tan radical como parece anunciar en sus picantes discursos de campaña. Trump se ve a sí mismo como un “negociador”. En lugar de garrotes unilaterales, es posible que haya soluciones negociadas, por ejemplo en política comercial.

Un “Trump desatado”: nuestro peor escenario

Teniendo en cuenta todo esto, también es probable que Trump ponga realmente en práctica las cosas que anuncia (¿o amenaza?). Esto generaría un rumbo político mucho más radical que durante su primer mandato. Un argumento a favor de esto es que Trump ya no tiene que preocuparse por conseguir suficiente apoyo popular para ganar la reelección. Después de todo, dos mandatos en el cargo es el final irrevocable para todos los presidentes estadounidenses. Esto también se ve respaldado por el hecho de que el círculo íntimo que rodea a Donald Trump parece estar formado exclusivamente por leales “yes-men”. Es probable que los llamados “adultos del Despacho Oval“, que ejercieron una influencia moderadora sobre Trump después de 2016, ya no tengan acceso al oído del presidente.

La recesión que amenaza a Europa

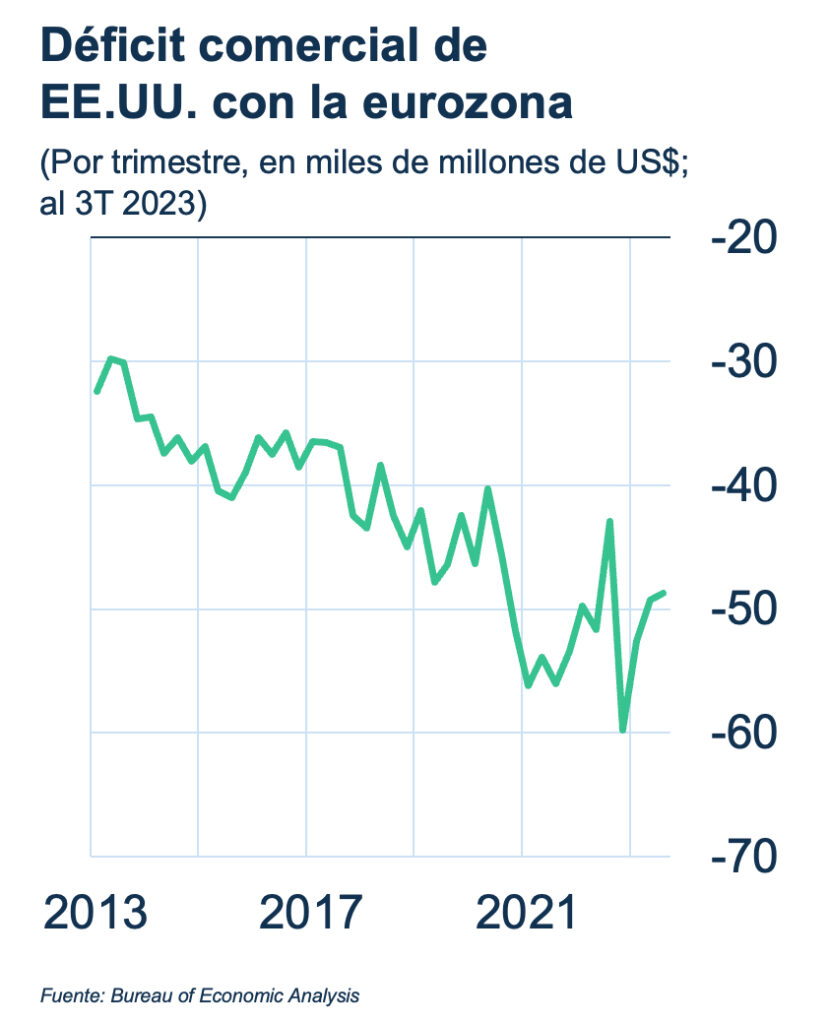

El cóctel de medidas de Trump en este escenario puede llegar a consistir en una mezcla de proteccionismo duro y un aumento del déficit público debido a recortes fiscales sin financiación. La principal preocupación de Trump es doble: corregir las estructuras “injustas” del comercio internacional. Y aquí su atención no sólo se centra en el gran déficit comercial de EE.UU. con China. La eurozona también genera regularmente grandes -y crecientes- superávits (véase gráfico). Se trata de una situación insostenible para quien ve las relaciones comerciales internacionales como un juego de suma cero.

En ese caso, Estados Unidos promete levantar muros arancelarios para frenar las importaciones. Esto afectará especialmente a Europa, ya que EE.UU. es el principal destino de nuestras exportaciones. La eurozona podría caer en una recesión del 1,5% el año que viene; en Alemania sería del 2%. Las bolsas europeas sufrirían previsiblemente y el Banco Central Europeo (BCE) recortaría agresivamente los tipos de interés.

No tiene por qué ser así. Es más probable que Trump no gobierne como un “Rumpelstiltskin” después de todo (o que Biden se imponga). Pero no cabe ninguna duda de que es hora de prepararse para un escenario negativo. En política, pero también en materia de la cartera de inversiones.

Dr. Moritz Kraemer

Economista Jefe y Director de Investigación

LBBWResearch@LBBW.de

Disclaimer:

Esta publicación está destinada exclusivamente a destinatarios en la UE, Suiza y Liechtenstein. Esta publicación no es distribuida por el LBBW a personas en los Estados Unidos y el LBBW no pretende dirigirse a personas en los Estados Unidos.

Autoridades supervisoras del LBBW: Banco Central Europeo (BCE), Sonnemannstrasse 22, 60314 Frankfurt am Main y Autoridad Federal de Supervisión Financiera (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Esta publicación se basa en fuentes generalmente accesibles que consideramos fiables, pero cuya exactitud e integridad no podemos garantizar. Refleja nuestra opinión no vinculante sobre el mercado y los productos en el momento de la impresión, independientemente de cualquier participación en dichos productos. Esta publicación no sustituye al asesoramiento personal. Sólo tiene fines informativos y no constituye una oferta o solicitud de compra o venta. Para obtener información más puntual sobre oportunidades de inversión específicas y asesoramiento de inversión personalizado, póngase en contacto con su asesor de inversiones.

Nos reservamos el derecho a modificar nuestra opinión aquí expresada en cualquier momento y sin previo aviso. También nos reservamos el derecho a no actualizar esta información o a interrumpirla por completo sin previo aviso.

Las rentabilidades pasadas, simulaciones o previsiones ilustradas o descritas en este documento no son un indicador fiable de rentabilidades futuras.

La aceptación de servicios de investigación por parte de una empresa de servicios de inversión puede calificarse como un beneficio bajo la ley de supervisión. En estos casos, el LBBW asume que el beneficio está destinado a mejorar la calidad del servicio respectivo para los clientes del receptor. Landesbank Baden-Württemberg.

Hacé tu comentario